这场电池博弈的核心,就是在欧洲建工厂

要让欧洲在大力发展电动汽车的过程中,逐步实现动力电池的自给自足,是欧洲近几年来的重要议题与一贯方针。

在2018年,欧盟就启动了“电池行动”计划,从欧盟层面号召各成员国提高电池产能。并且提出了要在电池环保性与提升储能性能上“击败中国企业”。2020年初,德国和法国计划在欧洲范围内推动一项总投资高达50亿欧元的电池项目,希望能够提升大约48GWh的产能。这一计划被外界认为直接对标宁德时代、比亚迪等中国电池巨头的产能。紧接着,欧盟批准史上最大的绿色经济刺激计划,计划金额达5720亿美元,而电池产业则被认为是这一计划资助的核心。

在政策的大力扶持下,欧洲开始了一系列兴建电池工厂的发展行动。

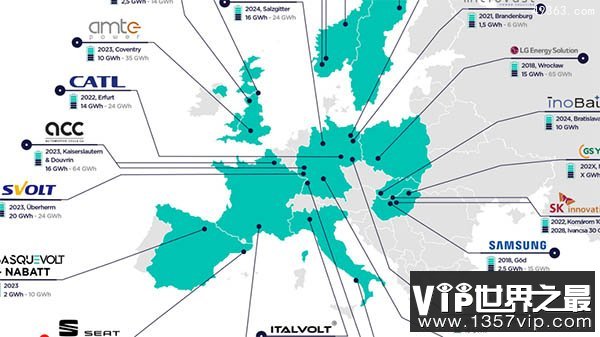

根据CIC energiGUNE所统计的数据,欧洲目前已经列入计划的大型电池工厂多达28座,其投资者既包含了特斯拉以及中国、韩国、日本的电池巨头,也包含一系列欧洲本土电池企业。如果这些项目全部投入运行,欧洲的锂电池产能将在2028年达到700 GWh,欧洲在全球锂电池产能的份额将从目前的7%提升到30%左右。

很多分析师,已经开始用“近乎疯狂”等字眼来形容欧洲的电池“跃进”计划。要知道今天欧洲的电池产能只有每年30 GWh左右,7年20倍的增长不可谓不惊人。

欧洲速度就多少有点拉跨

但与气魄雄伟的“欧洲野心”相比,真实世界里的欧洲速度就多少有点拉跨了。我们不难发现,欧洲的电池行动已经开展了三年,但实际投入生存的电池厂数量与产能依旧难以拉动。虽然今年将有特斯拉、宁德时代等几大电池厂投入运行。但在此之前,欧洲大型电池厂只有四座能够正式投入量产。其中还包括中国企业远景AESC,以及三星、LG化学的三家工厂,欧洲本土企业只有瑞士电池制造商Leclanché SA独立支撑。

计划宏伟,行动缓慢,顾虑极多,已经在很多层面上成为了今天欧洲发展的代名词。无论是抗疫和疫苗,抑或AI、5G等新技术的落地,我们都可以看到“欧式速度”拖尾“欧式野心”的案例。所以也有很多人质疑,计划里超高速发展、急不可耐的欧洲电池布局,是否真正意识到了可观的产业推进能力。

虽说如此,但欧洲的电动汽车市场规模与增速都非常可观,吸引了全球电池与电动汽车厂商的追捧。中国、韩国、日本企业,以及孤零零代表美国的特斯拉,都大力投注欧洲市场。而欧洲本土电池企业也在快速成长,比如英国的Britishvolt已经计划在英国打造第一家与特斯拉超级电池工厂类似的生产工厂,实现最大年发电量达到35 GWh;由特斯拉前管理层、瑞典政府共同投资的Northvolt,被很多媒体称为“欧洲的宁德时代”,其已经计划在瑞典和德国打造电池工厂,最终达到最大发电量64 GWh。此外,很多欧洲传统车企也加入了电池工厂的角逐中,希望用特斯拉的模式回击特斯拉。

不管怎么说,欧洲已经把全部筹码都放在了锂电池上。我们未来将看到的,不太可能是闷声发大财或者风平浪静的电池市场。

电池,究竟争什么?

最后我们不妨来看看,发展电池工业体系究竟依靠的是什么。为什么中欧博弈的态势愈发明显,而日本、韩国的电池巨头纷纷转投海外,而美国则似乎在电池上失去了话语权。

曾几何时,高性能电池是一门围绕人才与核心技术展开的产业,那时候日本企业一度被认为是发展电池的核心力量。但在中国电池的悄然崛起中,我们会发现在技术走向成熟期之后,主导产业发展的还是市场规模化带来的虹吸效应。

欧洲能够快速聚合起与中国博弈的电池产业态势,并且引来全球资本与巨头的投入,核心在于欧洲电动汽车的市场规模快速发展。在2020年,欧洲实现了电动汽车年销量130万辆,超越中国成为电动汽车销售第一大市场,并且增长幅度持续高企。有这一点作为背书,欧洲才变成了全球电池巨头眼中的可口蛋糕。

除了市场规模庞大与中国类似,欧洲和中国还在对电动汽车的大力政策扶持上有着非常多的相似点。欧洲整体对燃油车采取愈发谨慎的策略,不断提高环保要求和税收等级,加上欧洲的减排指标不断提升,新能源扶持政策接连出炉,最终各国政府、企业、资本都看到了电池工厂是毫无疑问的刚需。

由此可见,想要在今天保持电池领域的高水准竞争力,市场规模与产业政策是基本盘。但也不排除会有一些元素成为变数。比如电池技术的突变导致产业格局突然走向了技术为核心。在国内电池产业中,近两年也会看到诸如三元聚合物锂电池和磷酸铁锂电池孰优孰劣的技术路线争论;超高续航性能电池不断成为造车企业与电池企业热炒的话题。在技术上出现产业洗牌,虽然依旧是个低概率事件,但也有一定迹象出现。

特斯拉究竟价值几何

另外一种变数,就是特斯拉这种“超级搅局者”的出现。低成本、超级工厂化、品牌人格化等产业特质,让特斯拉成为了一个饱受争议的产业变体。但无论你认为特斯拉究竟价值几何,它的出现重构了电池产业却是不争的事实。欧洲发布的产业政策,经常比对特斯拉在中国的电池采购量;而新兴起的电池工厂,也纷纷以特斯拉的Gigafactory超级电池工厂作为对标。特斯拉始终难以捉摸的下一步,可能是电池资本与产业中最大的变数。可能也有很多人希望,再出现另一个形同特斯拉的变数。

说到这里我们就会发现,美国在全球电池产业的基本盘上,可谓除了特斯拉这个谁也掌握不了的变数之外,没什么拿得出手的东西。不久之前,美国能源部、国防部、商务部、国务院四部门联合组建的联邦先进电池联盟(The Federal Consortium for Advanced Batteries,下称FCAB)发布了美国锂电池国家蓝图(2021-2030),这是第一份由政府主导制定的美国锂电池发展政策。其中的内容非常直接,就是美国急需大量投资,才能跟上东亚和欧洲。

但问题在于,美国的电动汽车产业始终不温不火,民众既缺乏大规模更换电动汽车的动力,政府也不愿意冒着巨大的风险推动电动汽车发展。虽然拜登政府从竞选开始就始终将电动汽车纳入关键推动项,但进展始终难以令人信服。

除了特斯拉的超级电池工厂外,美国目前只有另外两家动力电池生产设施,并且未来十年也仅仅计划再兴建7家工厂。

电池战争的起点,坐落于电动汽车市场与发展效率之上;但电池战争的终点,却可能远远不止于此。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。